网络安全行业亟需并购与整合

2025年上半年,网络安全上市公司业绩持续下滑,行业陷入收入萎缩与市场分散的双重压力。单靠裁员降本难以实现真正的“增效”,行业亟需通过并购与整合来完成供给侧改革。结合“整合曲线”理论与中美市场对比,本文指出中国网络安全产业正处于从规模扩张向集中阶段过渡的关键节点,巨头并购与生态壁垒将决定未来格局。

网络安全上市公司的上半年业绩已出,行业收入未能迎来从业者期望的企稳,在一季度同比下滑 1.5% 的基础上,再次加速萎缩,二季度同比下降 7.1 %。

从去年开始,我就多次提到行业落后产能出清过慢的问题:

网络安全行业的下游市场,尤其是政府和公共部门的需求持续疲软,几乎已经成为常态。更令人担忧的是,目前仍未看到任何明显的复苏迹象或契机。对安全厂商而言,这是一种无力改变的现实:需求侧的波动无法靠技术创新或市场营销逆转,企业只能通过评估需求变化、调整自身策略,被动应对。

在行业调整期,比起消极等待市场回暖,更重要的是尽快出清低效生产力。如果这一过程推进迟缓,即便未来出现 V 型反转,也不过是暂时掩盖问题,将更大的隐患留给未来。财经领域这几年常提到中国需要“需求侧改革”,但放在网络安全行业,我认为更迫切的是“供给侧改革”。

调整期正是淘汰低效企业和团队的最佳时机。那些持续亏损、人效比低的企业理应加速退出,被取代的应当是更高效的交付模式和更具创新性的业务模式。市场规模可能会缩小,但行业整体效率和人均产出却能随之提升。

我从去年就开始期待行业会加速供给侧改革,但这一变化至今仍未显现。原因之一,正是落后产能的出清过慢。依赖低价竞争、打价格战和使用各种盘外手段的厂商依旧顽强存在,而那些真正专注技术创新和模式革新、希望通过为客户创造价值取胜的企业,却难以在激烈的竞争中脱颖而出。这种局面使得供给侧改革迟迟未能取得实质性进展。

另一方面,单纯的降本并不能带来真正的增效,也无法从根本上提升行业生产力。

自 2022 年以来,行业进入收缩阶段,低效产能不断被清理:一些低效率企业破产关停,不少公司也裁撤了非核心业务和产品线。从统计数据上看,行业平均劳动生产率确实提升了,但这更像是“把班级里成绩最差的 20% 学生转走,班级平均分因此提高”,而不是学生成绩的真正改善。

从部分上市公司的财报也能印证这一点。一系列“减员增效”的举措虽然降低了人力成本,但收效甚微。亏损的缩减幅度远低于收入的下降速度。“减员”是做到了,但“增效”却没有真正出现。固守旧有业务模式,寄望通过管理手段将边际效率榨干,很可能仍然无法跨过盈亏平衡点。

要真正提升行业的劳动生产率,关键在于资源的再分配——人力和资金要从低效率企业流向高效率企业。仅仅清理掉低效产能是不够的。从低效企业离职的员工如果找不到工作,数据上看似能提高平均生产率,但对行业整体并无实质帮助。真正的提升,必须依赖高效率企业规模的扩大和业务的扩张。

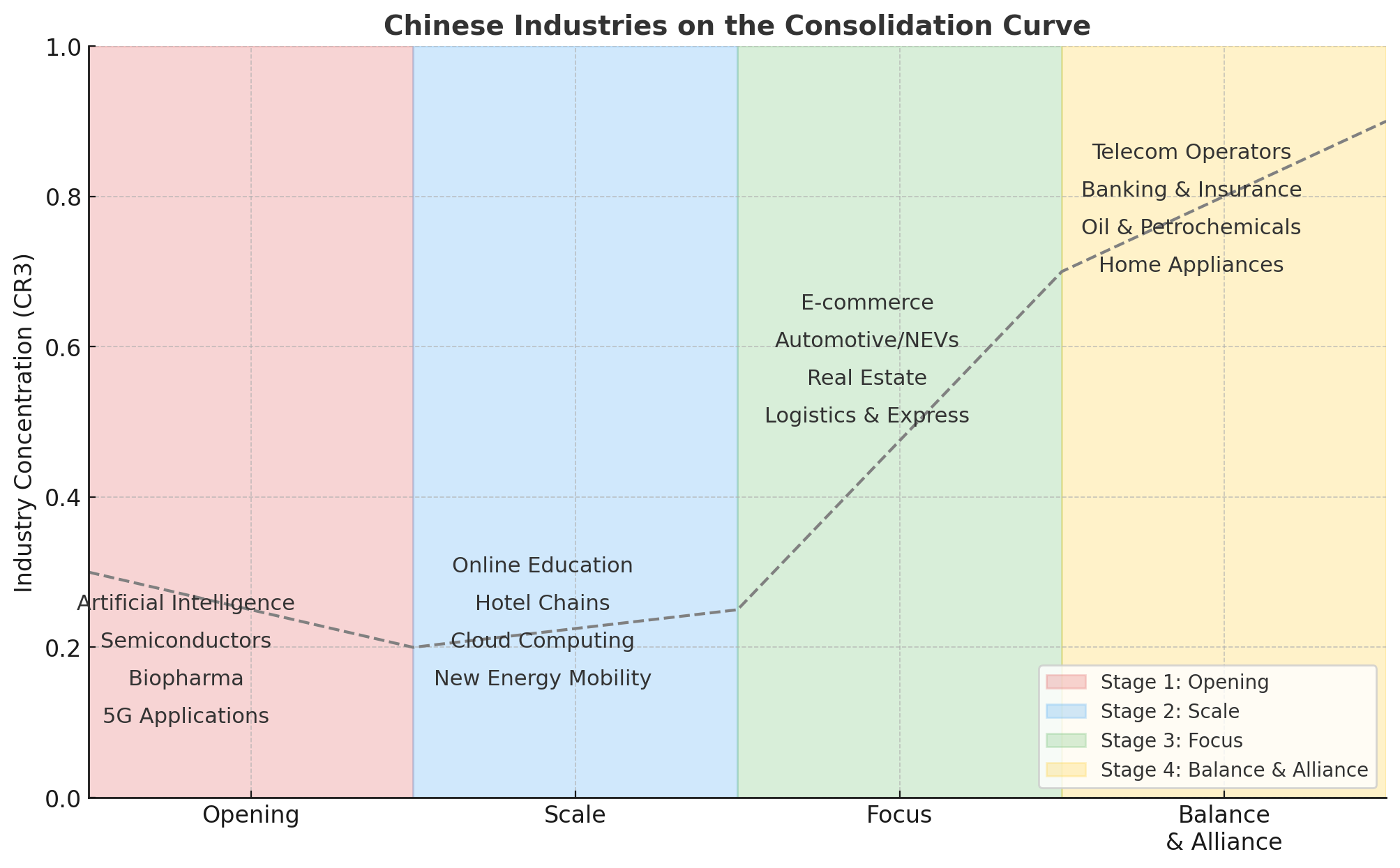

在 Graeme K. Deans、Fritz Kroeger 和 Stefan Zeisel 的经典文章《整合曲线》中,作者提出:大多数新兴行业在起步时往往高度分散,随着成熟逐渐走向整合。但整合究竟如何发生?基于对全球并购的长期研究,他们发现,大多数行业都会沿着清晰的“整合生命周期”按部就班地演进,而且企业基本能够判断自己所处的阶段。

基于对历史上完成的 1345 起大型并购案例的研究,他们的结论是:一旦某个行业形成或经历放松监管,它几乎必然依次走过四个整合阶段。按当前节奏,一个行业平均约需 25 年完成这一周期;过去往往更久,未来则可能更快。但规律清晰:每个行业的企业都会沿此曲线演进,否则就会被迫退出。因此,洞悉行业所处阶段,理应成为企业长期战略制定的基石。

第一阶段:开局(Opening)。通常始于一家初创企业,或一个刚从放松监管、私有化中走出的“准垄断”。最初行业集中度接近 100%,但很快下降。随着竞争者迅速涌入,前三大公司的市场份额通常会降至 10%—30%,格局逐渐成型。此时企业应捍卫先发优势,快速做大规模、布局全球,并通过专有技术或理念建立壁垒。利润并非首要目标,关键在于抢占市场份额,并开始锻炼并购能力——这将在后续阶段成为成败关键。

第二阶段:规模(Scale)。主题是“做大做强”。主要玩家开始浮现,通过收购对手扩展版图,行业加速整合,前三大公司的合计份额可提升至 15%—45%。这一阶段并购频繁,企业必须磨练整合能力:在吸收新公司时既要守住核心文化,也要留住关键人才,同时搭建可扩展的 IT 平台以提升整合效率。为了冲刺第三阶段,企业需要在关键市场优先吞并主要对手,并同步扩大全球覆盖。

第三阶段:聚焦(Focus)。经过第二阶段的激烈并购后,行业进入集中期。前三大公司份额提升至 35%—70%,主要玩家数量减少至 5—12 家。此时企业转向聚焦核心业务,并持续以进攻姿态跑赢竞争对手。典型特征是出现“巨无霸交易”和大规模整合,目标是跻身少数全球性行业巨头。此阶段企业需强化核心能力、聚焦盈利,对弱项业务要么补强、要么果断处置。表现不佳的公司将面临强敌狙击;而及早识别、处理初创对手(收购、压制或效仿)也至关重要。同时,企业还需识别可能晋级下一阶段的竞争者,避免陷入全面消耗战。

第四阶段:均衡与联盟(Balance and Alliance)。在这一阶段,行业巨擘占据主导地位,前三大公司合计份额可达 70%—90%。集中度趋于稳定,甚至略有回落。由于增长难度加大,巨头之间可能形成战略联盟。企业不会“穿越”这一阶段,而是长期停驻其中。因此,行业领导者必须守住领先地位:在成熟赛道中持续做大核心业务,同时孵化或剥离新业务,投向仍处早期整合阶段的新兴行业,以开启“第二增长曲线”。与此同时,还需保持警惕,防范监管收紧和在强势地位下滋生的自满。

观察中国网络安全行业,上一个并购高峰出现在 2014 至 2016 年。2014 年,绿盟科技以近 5 亿元收购亿赛通,补充了数据安全业务;2016 年,启明星辰以 6 亿多元收购赛博兴安,切入网闸与商用密码领域;奇安信则在 2014 年和 2016 年先后并购网神与网康,迅速扩大了业务规模。除此之外,2015 年亚信科技收购趋势科技在华业务并成立亚信安全,2016 年航天发展斥资 15 亿元并购锐安科技进入安全赛道。通过这一系列交易,收购方快速做大了版图,充分体现了整合曲线第二阶段“规模扩张”的特征。

然而,自这一波并购潮之后,行业再无大规模交易,仅有零星案例,如 2020 年 360 收购瀚思科技,打造后来的“安全大脑”,以及安恒信息并购弗兰科。整体来看,并购热情显著降温,行业整合进程明显放缓。结合当前发展态势,中国网络安全行业大致处于整合曲线第二阶段的后期,正在向第三阶段集中期过渡。

如果将视野转向太平洋彼岸的硅谷,过去一年多全球安全巨头的动作更具代表性。2024 年 3 月,思科宣布完成对 Splunk 的并购,交易金额高达 280 亿美元,为思科近 40 年历史上最大收购案;同月,Google 宣布以 320 亿美元收购 Wiz,创下其成立以来的最大收购纪录,远超 2012 年以 125 亿美元收购摩托罗拉;紧接着,Palo Alto Networks 宣布以 250 亿美元收购 CyberArk,同样刷新了公司的并购历史记录。

这些动辄数百亿美元的“巨无霸交易”,正是第三阶段集中期的典型标志,预示着行业已经进入成熟化、寡头化的关键阶段。可以预见,中国网络安全行业要走向成熟,也必须经历这一轮集中整合。

在这一阶段,将呈现出以下特征:

并购整合大幅提速:巨头间可能出现重大并购或战略结盟,以快速扩张规模、获取关键技术和客户资源。未来几年,国内不排除以下场景:头部厂商收购区域性领先企业,获取大客户资源和区域市场;大型 ICT 企业(如云厂商、运营商背景公司)通过并购补齐安全能力,完善生态版图;或在政府推动下,行业内地位接近的厂商合并重组,形成更强合力。对网络安全行业而言,外延式并购将成为主要增长路径之一,尤其在内生增长放缓的背景下,领先者会更积极地收购创新企业或同行以巩固地位。

巨头生态壁垒加厚,中小企业空间压缩:进入集中期后,头部安全厂商将凭借规模和资金优势,构筑更高的进入门槛。他们可能形成覆盖网络、终端、安全管理平台到云安全的一体化生态,深度绑定客户,令采购难以拆分。这种生态黏性将进一步挤压中小厂商生存空间。初创企业若无法在细分领域取得突破性领先,很难独立赢得大客户,最终结局往往是被收购整合或退出市场。“要么被收购,要么被淘汰”将成为行业常态。对仍具创新力的小公司而言,更现实的路径是深耕特定细分市场(如工控安全、车联网安全等),或成为巨头生态的合作伙伴,提供增值功能。

并购协同效应显现:并购不仅是规模的叠加,更是能力的整合。例如,技术补齐(传统安全+AI 安全)、客户结构互补(政府+金融+运营商)、国际化拓展(快速获得出海渠道和本地资质)。这些协同效应,将决定整合的成败与行业效率的真正提升。

但需要强调的是,这一图景并不会自动实现。现实中仍存在诸多障碍:创始人对估值抱有过高预期、并购后的文化磨合困难、核心团队出走风险,以及金融机构缺乏成熟的行业估值体系,导致融资支持不足。这些“软性障碍”若无法解决,即便有并购意愿,也很难落地。

因此,需要头部厂商具备战略决心与定力,需要被并购方创始人和股东降低心理预期,需要主管部门积极推动和牵线,需要金融资本与中介机构提供资金与专业支持。

行业的调整已经持续整整两年,下游需求的回暖仍有赖于宏观经济的改善。但网络安全行业不能坐以待毙,必须主动推动供需关系再平衡,提高人均产出,而这条路最终都指向一个关键动作:加速并购与整合。

正如《整合曲线》中的总结:

公司长期的成功,取决于能否顺利攀升整合曲线。速度至关重要,并购整合的能力尤为关键。那些及早占领关键高地、最快挺进更高阶段的公司将取得最大成功;而行动迟缓的企业,最终会成为被收购的对象,甚至彻底退出舞台。

我不认为现在处在第三阶段的时刻,因为按照《整合曲线》CR3依旧不到40%,完全不满足第三阶段的45%门槛。国内网络安全依旧在整合,但是因为需求端减少(市场机会和份额减少)导致知其安轰轰烈烈的整合被夹断掉,但是对于中小公司来说更是惨烈,更需要公司收并。但现在憋屈的是网络安全巨头在盈利放缓的情况下收购中小企业没有余力也不屑收购,甚至自己也想背靠资金雄厚的甲方,而其他行业巨头想补全安全能力一般是收购大型企业直接参股或购买,对中小企业没有什么太大兴趣。综上,国内网安中小企业处于一根筋两头堵的阶段,可能的结果就是自我消亡。