网络安全上市公司年报分析之二:费用和 Runway

网络安全行业的下游需求不振,对处于供给端的厂商来说能控制的唯有支出而已。一段时间以来,不少网络安全公司都喊出了“活下去”的口号,这反映了资金链紧张的现状,和对其持续经营能力的担忧。

免责声明:本文章和提供的信息仅供参考。此处表达的观点仅代表作者个人,不构成任何证券的出售要约、购买建议或购买要约邀请,也不构成对任何投资产品或服务的推荐。虽然本文中包含的某些信息是从被认为可靠的来源获得的,但作者或其雇主均未独立验证此信息,因此无法保证其准确性和完整性。作者或其雇主对此信息不承担任何责任,也没有义务在未来更新此处包含的信息或分析。在做出任何投资决策之前,请您务必进行独立的调查和分析,以便做出明智的选择。

这是 2023 年网络安全上市公司年报分析的第二篇,第一篇请移步

网络安全行业的下游需求不振,对处于供给端的厂商来说能控制的唯有支出而已。如何更有效地分配和使用资源,成为竞争优势的重要构成。

* 一些网络安全公司会将部分研发费用资本化再进行摊销,为使各个公司费用具有可比性,本文的研发费用是加回资本化支出后的所有研发开支。

#文中会将“ 27 家网络安全上市公司整体情况”和“行业情况”混用,一是网络安全上市公司作为行业头部厂商群体,可以代表行业整体情况,二是为了行文简洁。

我们分析的费用包括销售费用、研发费用和管理费用,合称三费。要注意的是销售费用并不仅仅包括销售人员的人力成本及费用花销,还包括售前人员、实施人员等为了售卖产品产生的费用。

我们先看行业历年的整体三费情况。

2019年,27家网络安全上市公司的三费合计为161.6亿元人民币,此后逐年增长,增长率分别为13.7%、32.2%、8.5%和2.5%,到2023年达到269.9亿元。与本系列第二篇文章中谈到的人员增长轨迹一致,2020年因为新冠疫情扩张有所放缓后,2021年基于对行业未来的普遍乐观,扩张再次加速,费用增长高达30%以上。2022年和2023年费用增长回落到个位数,因为费用的滞后性,2023年的费用增速仍然保持了2.5%的同比增速,没有像人员一样进入收缩状态。

用三费除以收入计算的三费率,从2019年的48.9%一路上涨至2023年的65.1%。这表明每一块钱费用投入带来的收入逐年降低,反映了行业效率的持续下降。

销售费用方面:

从绝对值的增长来看,除2021年相比2020年有29.3%的快速扩张外,另外三年的增长率都在个位数。销售费用占收入的比重则从2019年的22.0%稳步提升到2023年的29.0%。

研发费用方面:

从绝对值的增长看,与销售费用相比研发费用呈现出更大的波动性,即在市场预期好时扩张更为激进,而在市场预期差时收缩更为迅速。研发费用占收入的比重同样从2019年的18.7%逐步提升到2023年的27.4%。其中,2023年研发费用的绝对数字已经没有增长,0.7%的占比提升完全来自于全行业收入的下降。

接下来我们看2023年各公司销售费用、研发费用和营业收入的关系。考虑到图表的可读性,我们去掉了佳缘科技和三未信安两家公司。

从图上可以看到,蓝线和绿线接近的数据点不多,仅有吉大正元、电科网安、启明星辰、北信源、山石网科、永信至诚、绿盟科技和国华网安的销售费用增加率与研发费用增加率的差距在5%以内。

迪普科技、盛邦安全、格尔软件、中孚信息、数字认证、天融信的销售费用增加率超过研发费用增加率20%,可以认为这些公司在调节资源向营销端倾斜。

亚信安全、信安世纪的研发费用增加率超过销售费用增加率20%,表明这些公司在调节资源向研发端倾斜。

费用情况可以与我们年报分析系列文章第二篇中各公司研发端和营销端的人员变动情况结合起来看:

从相对比例来看,吉大正元、中孚信息和国投智能的研发人员同比减少了超过20%;格尔软件和安恒信息同比减少了超过15%;而北信源、安博通、天融信、启明星辰和山石网科减少的研发人员不到5%。

产营销人员方面,山石网科和绿盟科技同比减少超过20%;安博通和安恒信息同比减少了超过15%;而奇安信和中孚信息减少的产营销人员不到5%;吉大正元在研发人员大比例减少的同时,增加了6.3%的产营销人员。

安恒信息、任子行、深信服、奇安信和天融信选择了在研、销两端同时收缩的策略(人员变动比差不超过 3%),其他厂商则各有其倾向性。

从绝对占比来看,减少人员中属于研发人员、产营销人员和支持人员的比例各厂商均不相同。

纬德信息裁减了绝大部分生产人员(可能是转外包或派遣);山石网科被神州数码控股后几乎仅裁减了营销人员;安博通强化了行业上游定位,而启明星辰则依靠中国移动,人员裁减主要也以营销人员为主。

吉大正元、任子行、国投智能和中孚信息则以大比例减少研发人员为主。

另外,北信源、中孚信息、天融信和奇安信还裁减了相对较多的支持人员,以提高内部效率。

可以看到网络安全上市公司普遍在控制费用,一段时间以来,不少网络安全公司都喊出了“活下去”的口号,这反映了资金链紧张的现状,也确实有资金难以维系的初创企业停止了经营。接下来我们来分析各个网络安全上市公司的持续经营能力。

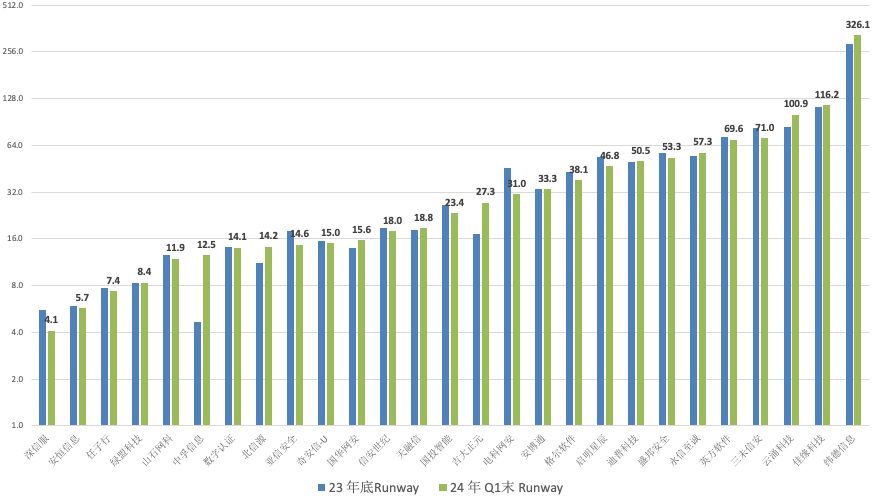

在风险投资领域,借鉴交通领域的 Runway,即跑道概念,来指代“资金消耗期”——一家初创企业在未来的一段时间内能够维持运营和发展所需的资金量。换句话说,它表示了企业在没有额外融资的情况下能够持续运营的时间长度,也就是在业务“起飞”前可供初创企业“滑行”的跑道长度。

Runway的计算是基于企业当前可用的资金量和每月的运营成本来进行的。计算公式为:Runway = 可用资金量 / 月度运营成本 。

从更准确反映生存期的角度来说,公式中的分子和分母都最好用现金。但上市公司的资金管理存在一定的复杂性。

在资产端,除了现金外,往往还有其他具有较强变现能力的资产,如短期存款和理财产品,以及大量的应收账款。网络安全行业的客户主要来自政企领域,其信用风险较低,因此应收账款的变现能力较好;

在负债端,则有应付账款、短期银行借款以及已确认收入尚未交付的合同负债等。

因此,我们选择使用运营资金 Working Capital ,即流动资产减去流动负债,来指代可用资金量。

运营成本方面,也有多种指标,比如经营活动产生的现金流量。考虑到网络安全公司的主要成本来自于人员成本,且营业成本与营业收入相关,在公司没有收入的极端情景下,成本也会降低到极低水平,因此我们选择使用销售费用、研发费用和管理费用之和来指代经营成本。这本身肯定不精确,比如费用中包含折旧、摊销、股份支付等非现金科目,但仍然是我们认为相对合适的指标。

基于此,我们用

Runway = 运营资金/月度三费

的公式来计算网络安全上市公司的持续经营能力。需要强调的是,根据此公式计算出来的月数并不具有现实世界的实际意义,仅是一个模型框架的计算结果。一家公司的持续经营能力与其融资能力密切相关,而上市公司作为优质企业群体,在债权和股权融资方面都具有一定的优势地位。

在网络安全行业,第一季度的收入通常占全年收入的比重较低,费用相对前置,导致经营现金流很难保持正数。然而,在27家网络安全上市公司中,有11家公司仍然通过开源节流、降本增效等管理措施,在第一季度成功延长了“跑道”。

在各项流动资产中,应收账款是公司可以通过优化信用政策、加强信用评估和积极催收等管理手段来改善的部分。不同公司之间存不同的优化空间,计算2023 年底各公司应收帐款占运营资金的比例如下图,有 16 家厂商的应收帐款占运营资金的比例超过 50%,7 家超过 100%。

从降低经营风险的角度来看,加强回款、减少应收账款是所有网络安全公司都应该选择的必要措施。尽管网络安全行业2B的特点导致项目周期较长,存在一定比例的短期应收账款是正常现象,但是我们仍然应该努力减少这一比例,以提高经营效率。

我们仔细审视去年底各公司的应收账款情况,迪普科技、深信服和安恒信息一年以上账期的应收账款比例均维持在20%以下,然而整个网络安全行业超过一年以上的应收账款比例仍然高达43.2%。尽管根据财务准则已经提取了相应的坏账准备,但每一笔收回的款项都是公司业务的推进剂。因此,建立专门的工作机制来管理和催收应收账款至关重要。

通过对网络安全上市公司费用情况的详细分析,我们可以清晰地看到行业在不同年份的变化轨迹。尽管整体市场需求不振,但各家公司在费用控制和资源分配上展现出了不同的策略和灵活性。销售费用和研发费用的变动不仅反映了市场预期的变化,还揭示了公司在面临挑战时的应对之策。特别是那些在销售和研发之间找到平衡,优化资源配置的公司,显示出了更强的适应能力和竞争优势。我们运用了Runway概念来评估其资金消耗期。通过对各家公司的流动资产、应收账款以及经营成本的细致分析,我们揭示了不同公司在经营风险管理方面的优劣势,并强调了加强回款、减少应收账款等管理措施的重要性。未来,随着市场环境的进一步变化,持续关注费用控制和资源分配,将是网络安全公司保持竞争力和实现可持续发展的关键。