网络安全上市公司年报分析之一:收入和人员

在 2023 年第四季度,27 家网络安全上市公司的总营收为158.0 亿元人民币,与 2022 年同期的171.6 亿元相比,下降了10.3%。 今年第一季度总营收共计52.5亿元,与去年同期的 57.2 亿元相比,降幅是8.2%。与去年第三季度4.9%降幅一起,全行业经历了历史上首次连续三个季度的收入同比下滑。行业是否已经触底?需求复苏何时会出现?从数据来看,恐怕还不能乐观。

A 股上市公司的 2023 年年报和 2024 年一季报均已发布,接下来我会基于监测的27 家网络安全公司的数据进行一系列的行业分析。今天我们首先关注收入情况。

*深信服仅计算网络安全业务的收入,员工数量按网络安全业务的毛利占比计算。

#文中会将“ 27 家网络安全上市公司整体情况”和“行业情况”混用,一是网络安全上市公司作为行业头部厂商群体,可以代表行业整体情况,二是为了行文简洁。

在 2023 年第四季度,27 家网络安全上市公司的总营收为158.0 亿元人民币,与 2022 年同期的171.6 亿元相比,下降了10.3%。 今年第一季度总营收共计52.5亿元,与去年同期的 57.2 亿元相比,降幅是8.2%。

与去年第三季度4.9%降幅一起,全行业经历了历史上首次连续三个季度的收入同比下滑。行业是否已经触底?需求复苏何时会出现?从数据来看,恐怕还不能乐观。

自2021年以来,季度收入同比增长率的中位数从半年前的 4.3%进一步下降到 2.3%,远低于 2018 年到 2020 年间12.6%的水平。

打开看各个厂商的情况:

2023 年第四季度,有 13 家网络安全公司收入同比增长,而14 家同比下滑,增幅前三的公司都有2022 年低基数的影响。

2024 年第一季度,有 16 家网络安全公司收入同比增长,11 家同比下滑,情况略有好转。

网络安全行业的收入在时间上呈现明显的不均衡性,12月份单月收入占比较高,容易因实施和验收等因素而出现收入确认滞后的情况。因此,我们将各公司2023年第四季度和2024年第一季度的收入合并进行分析,以消除年底集中交付和验收的影响,更好地反映各家公司的实际情况。

值得注意的是,在过去半年中,收入体量前九的网络安全企业中,仅有国投智能一家公司实现了收入的增长。而收入体量前九的企业合计收入同比下降了12.7%,降幅高于27家网络安全企业合计收入同比下降的9.7%。在市场收缩期,头部企业的市场集中度在下降,过去半年 CR9 降至 76.5%。

下面我们来分析行业的人员情况。

截至2023年末,这27家网络安全上市公司的总员工数为61038人,比上年末的65015人减少了6.1%。这一减少幅度相对较小,相信与许多从业者的切身感受并不一致。

与过去半年全行业收入同比下降9.7%相比,这一人员减少的幅度也较为温和。从这个角度来看,厂商之间的竞争仍然在加剧,低价冲标的情况恐怕不会减少。2023年整个行业的人均收入和人均毛利分别为61.8万元和36.8万元人民币,仍然处于很低的水平。

回顾过去几年行业人员的变化,从2019年开始,从业人员数量连续3年每年上一个新台阶。在 2020 年因为新冠疫情人员增长有所放缓后,2021 年基于对行业未来的普遍乐观,人员扩张再次加速,员工增加了超过 20%,直到2022 年的放缓和去年的下降。整体行业从业人员数量现在回落到了 2021 年下半年的水平。

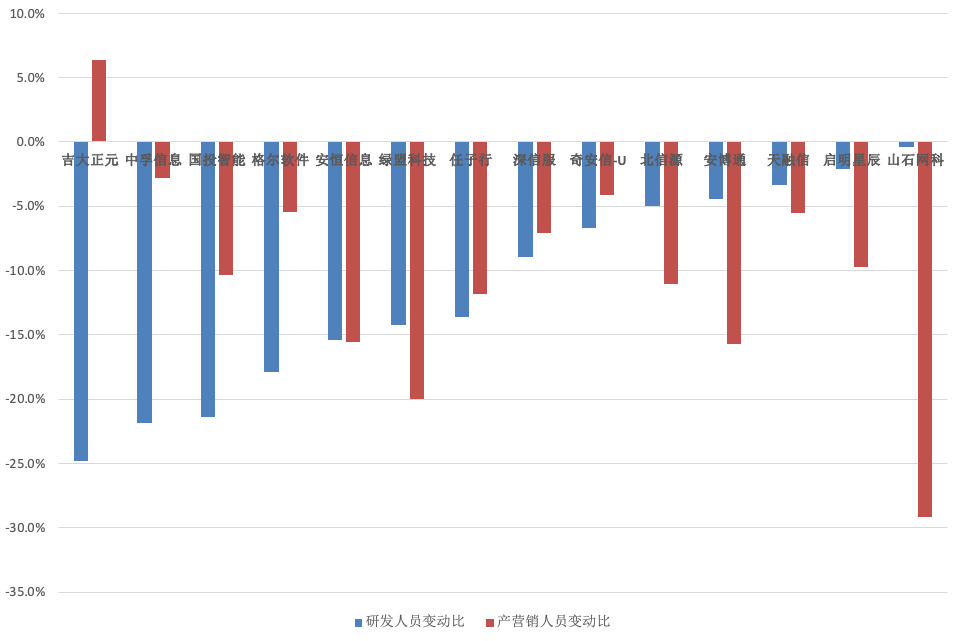

具体到各公司的情况,三未信安由于并购江南科友,员工同比增加了82.2%。员工减少的企业超过了一半,达到了15家,且降幅均超过5%。

在下游需求下滑的背景下,许多网络安全公司都喊出了“活下去”的口号。但在具体的减员策略上,不同公司却有不同的选择。一些公司着眼于长远,保留核心内功;而另一些则更加侧重于市场投入,将更多资源投入到市场竞争中。

我们将员工分成三类进行分析,包括负责开发产品的研发人员,负责销售产品的生产、营销、销售、售前、实施、售后人员,以及其他支持岗位人员。针对15家员工人数减少的企业,我们分别分析了研发人员、产营销人员和支持人员的变化情况。

从相对比例来看,吉大正元、中孚信息和国投智能的研发人员同比减少了超过20%;格尔软件和安恒信息同比减少了超过15%;而北信源、安博通、天融信、启明星辰和山石网科减少的研发人员不到5%。

产营销人员方面,山石网科和绿盟科技同比减少超过20%;安博通和安恒信息同比减少了超过15%;而奇安信和中孚信息减少的产营销人员不到5%;吉大正元在研发人员大比例减少的同时,增加了6.3%的产营销人员。

安恒信息、任子行、深信服、奇安信和天融信选择了在研、销两端同时收缩的策略(人员变动比差不超过 3%),其他厂商则各有其倾向性。

从绝对占比来看,减少人员中属于研发人员、产营销人员和支持人员的比例各厂商均不相同。

纬德信息裁减了绝大部分生产人员(可能是转外包或派遣);山石网科被神州数码控股后几乎仅裁减了营销人员;安博通强化了行业上游定位,而启明星辰则依靠中国移动,人员裁减主要也以营销人员为主。

吉大正元、任子行、国投智能和中孚信息则以大比例减少研发人员为主。

另外,北信源、中孚信息、天融信和奇安信还裁减了相对较多的支持人员,以提高内部效率。

在分析年报中的人员数据后,我们可以看到,尽管网络安全行业整体收入有所下降,但人员规模的减少幅度相对较小,表明行业内的竞争烈度依然较高。同时,行业整体的人均收入和人均毛利仍处于较低水平,需要进一步提升人效水平和盈利能力。

从人员结构变化的角度看,各家公司在裁员策略上存在差异,有些公司选择着眼长远保持内功,而有些则更加注重市场竞争力,这反映了不同公司对未来发展方向和战略重点的认识和选择。