年报全出,网络安全行业营收继续萎缩,去年Q4同比下降14.1%,今年Q1下降1.5%

本文基于21家A股网络安全上市公司2024年年报和2025年一季报数据,深入分析了行业营收情况。数据显示,2024年第四季度行业总营收同比下降14.1%,2025年第一季度同比下降1.5%。自2023年第三季度以来,行业收入同比增速连续七个季度下滑,营收规模已回落至疫情前水平。头部企业营收下降幅度高于行业平均,市场集中度有所降低。

随着 A 股上市公司完成发布 2024 年年报和 2025 年一季报,本文将基于 21 家网络安全上市公司的数据,对行业收入情况进行分析。

*深信服仅计算其网络安全业务的收入。计算方式如下:深信服只在半年报和年报中公布安全业务的收入。因此,Q1和Q3的安全业务收入是通过当季总收入乘以前半年安全业务收入占总收入的比例来估算的。Q2的安全业务收入则是通过半年报中的安全业务收入减去Q1的收入得出;而Q4的收入则是通过年报中的安全业务收入减去前三个季度的收入计算得出。

#文中会将“ 21 家网络安全上市公司整体情况”和“行业情况”混用,一是网络安全上市公司作为行业头部厂商群体,可以代表行业整体情况,二是为了行文简洁。

行业整体表现

2024 年第四季度,21 家网络安全上市公司的总营业收入为 127.3 亿元人民币,较 2023 年同期的 148.2 亿元下降了 14.1%。

2025 年第一季度,总营收为 47.6 亿元,较去年同期的 48.3 亿元下降了 1.5%。

自 2023 年第三季度起,行业收入的同比增速持续下滑,连续七个季度为负,分别为:

23年Q3:-4.9%

23年Q4: -10.3%

24年Q1:-8.2%

24年Q2:-8.0%

24年Q3:-8.5%

24年Q4:-14.1%

25年Q1:-1.5%

季度收入同比增长率的中位数自 2021 年起进一步下降至 1.2%,相比 2018 至 2020 年间的 12.6% 显著走低。

整体来看,行业营收规模已回落至新冠疫情前的同期水平。

具体厂商情况

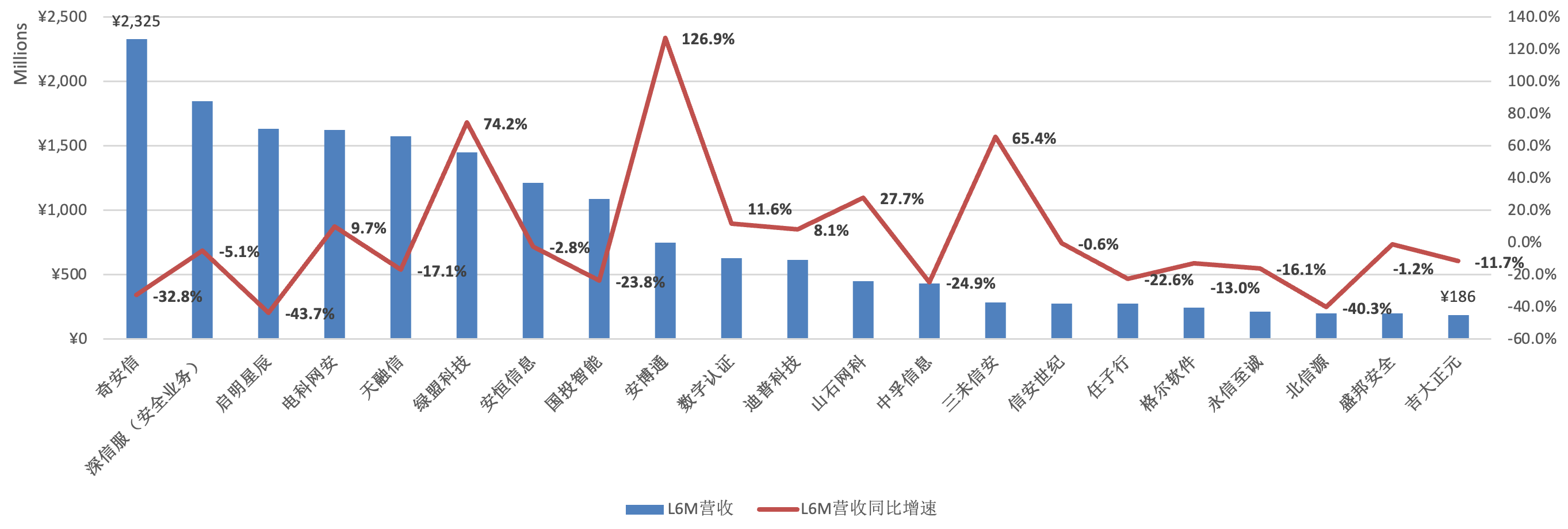

网络安全行业的收入在时间上呈现明显的不均衡性,12 月份单月收入占比较高,容易因实施和验收等因素而出现收入确认滞后的情况。因此,我们将各公司 2024 年第四季度和 2025 年第一季度的收入合并进行分析,以消除年底集中交付和验收的影响,更好地反映各家公司的实际情况。

在过去半年中,仅有 7 家网络安全公司实现了收入同比增长,另有 14 家收入出现同比下滑。相比上个季度(2024 年第三季度),收入同比增长的公司比例从 40.7% 下降至 33.3%,整体形势继续恶化。

值得注意的是,在过去半年中,收入体量前八的网络安全上市企业中,仅有电科网安和绿盟科技两家公司实现了收入的增长。而收入体量前八的企业合计收入同比下降了 16.1%,降幅高于 21 家网络安全企业合计收入同比下降的 11.0%。这表明,在市场收缩期,头部企业的市场集中度正在下降。

写在最后

网络安全行业当前面临的严峻形势仍在持续。但随着行业落后产能的出清进入尾声,以及厂商对商务条款质量(如回款和毛利率)的重视,行业竞争态势有望迎来边际改善。在此期间,大家务必继续保持稳健经营,静待市场回暖。

劳动节后,我们将对网络安全上市公司的人员、费用和现金等情况进行深入分析,敬请期待。祝大家假期愉快!