网络安全行业的未来还会好吗?

Palo Alto Networks 6月13日的市值为1035亿美元,折合近7500亿人民币。而我跟踪的27家中国网络安全上市公司在6月13日的市值之和是1566亿人民币,PANW一家公司就相当于五个中国网络安全行业。

从 2021 年开始,国内网络安全行业开始进入下行周期,需求侧疲软,客户削减预算、推迟甚至取消项目成为常态。网络安全上市公司的收入增速不断下探,最终在 2023 年的第三季度进入收缩区间,并持续到今年的第一季度,连续三个季度的收入下降是网络安全行业二十多年历史上的第一次,第二季度也即将结束,行业收入能否止跌回稳依旧是个大大的问号。

从2021年开始,国内网络安全行业进入下行周期,需求疲软,客户削减预算、推迟甚至取消项目成为常态。网络安全上市公司的收入增速不断下滑,最终在2023年第三季度进入收缩区间,并持续到今年的第一季度。连续三个季度的收入下降是网络安全行业二十多年来的历史首次,第二季度即将结束,行业收入能否止跌回稳依旧是一个大问号。

整个行业因此弥漫着悲观的氛围,网络安全行业的未来会好吗?

大家都熟悉Gartner的Hype Cycle新技术炒作周期,它从营销角度展示了技术的生命周期。每一项新技术在出现之初,会迅速攀上期望的顶峰,远超其可能满足的期待,然后迅速经历幻灭和期望下降,跌入绝望之谷,随后进入正确的认知,不断走向成熟。

关于技术的生命周期,研究科技与社会经济发展的教授Carlota Perez有如下图所示的框架。每项新技术从最初的爆发到随后的混乱,经过一个转折点后进入协同,最后达到成熟阶段。在这个过程中,金融扮演着重要角色。正是在爆发之初,大量资源的涌入开启了混乱阶段,最关键的转折点往往也由金融泡沫标识。

望闻问切,国内的网络安全行业无疑处于金融泡沫阶段。从21年前后一个小目标起步的天使轮估值,到现在的一二级投资者均不问津。未来是否会如图上的线条经过短暂的混乱后继续上扬,我们可以看看美国和全球领先网络安全公司的现状。

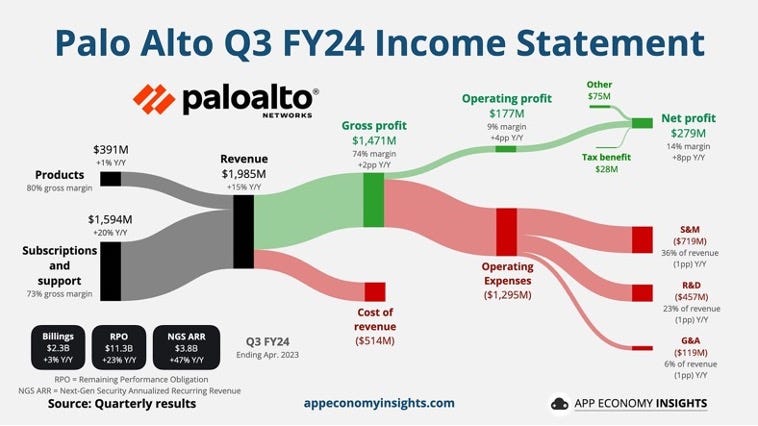

图中的网络安全公司是我个人心目中的Top7。其中,全球收入最高的网络安全公司PANW(Palo Alto Networks)员工人数为1.4万,最近一个季度(2024财年第三季度,4月份结束)的收入高达19.85亿美元,同比增长15%,净利润2.79亿美元,利润率14%。6月13日的市值为1035亿美元,折合近7500亿人民币。而我跟踪的27家中国网络安全上市公司在6月13日的市值之和是1566亿人民币,PANW一家公司就相当于五个中国网络安全行业。

国内收入最高的网络安全公司奇安信,去年底的人数为9353人,2023年全年收入64.4亿元人民币。与其人数最接近的CrowdStrike今年1月底人数为7925人,最近财年的收入是30.6亿美元,折合220亿元人民币。想象一下,如果奇安信去年的收入有220亿元,哪怕打个5折110亿元,该有多么的厉害。

差距就是进步的空间,见贤思齐,榜样的今天当然可以是我们的明天。

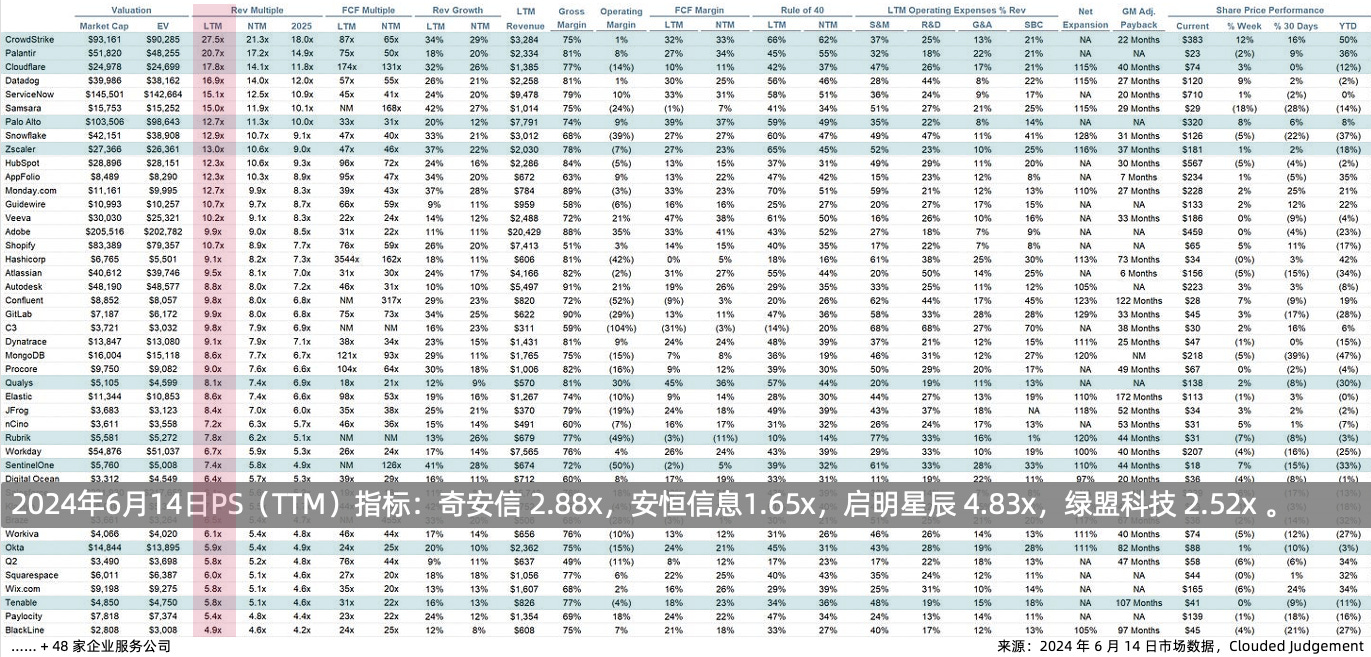

有位投资人会每周更新他所跟踪的企业服务美股上市公司指标,一共有80多家公司。上图是按企业价值/未来12个月预期收入比排名的前半部分,可以看到前三均为网络安全公司CrowdStrike、Palantir和Cloudflare。前十里还有PANW和Zscaler,网络安全公司占据了前十的半壁江山。企业价值/未来12个月预期收入比反映了同样一块钱的收入,市场/投资人愿意给到公司估值多少的溢价,也就是说网络安全公司绝对是现在美股市场的香饽饽。

国内的上市公司没有EV/Forward Rev指标,较为接近可比的是PS(TTM),对应表中的Rev Multiple/LTM指标。第一的CrowdStrike是27.5x,第九的Zscaler是10.6x,在上半部分排末尾的Tenable是5.1x。而国内的奇安信是2.88x,安恒信息1.65x,启明星辰4.83x,绿盟科技2.52x。

进步空间就是这么大,与行业诸君共勉。