250630 更新:网络安全上市公司们的现金还能撑多久?

截至 2025 年 6 月底,21 家网络安全上市公司整体现金余额略降至 164.9 亿元,中位“无现金流入可维持月份”为 4.8 个月,运营资本口径则提升至 7.2 个月。行业整体杠杆水平较低,中位有息负债率仅 1.7%,但部分公司短期借款压力值得关注。整体来看,现金压力仍在,但大多数公司短期内仍可维持运转,关键还是看行业复苏的速度。

本文章和提供的信息仅供参考。此处表达的观点仅代表作者个人,不构成任何证券的出售要约、购买建议或购买要约邀请,也不构成对任何投资产品或服务的推荐。虽然本文中包含的某些信息是从被认为可靠的来源获得的,但作者或其雇主均未独立验证此信息,因此无法保证其准确性和完整性。作者或其雇主对此信息不承担任何责任,也没有义务在未来更新此处包含的信息或分析。在做出任何投资决策之前,请您务必进行独立的调查和分析,以便做出明智的选择。

本来这个季度不打算更新现金数据了,在行业整体比较困难的时期总说这个有点 FUD,也有悖这个博客的初衷。但这两天好几个朋友在问,想了想还是继续出吧——毕竟这些客观数据,你看或者不看,它都在那里。

这次我增加了对各公司债务情况的分析。首先还是延续以往的计算方法,从狭义和广义两个角度来看各家公司的持续经营能力。

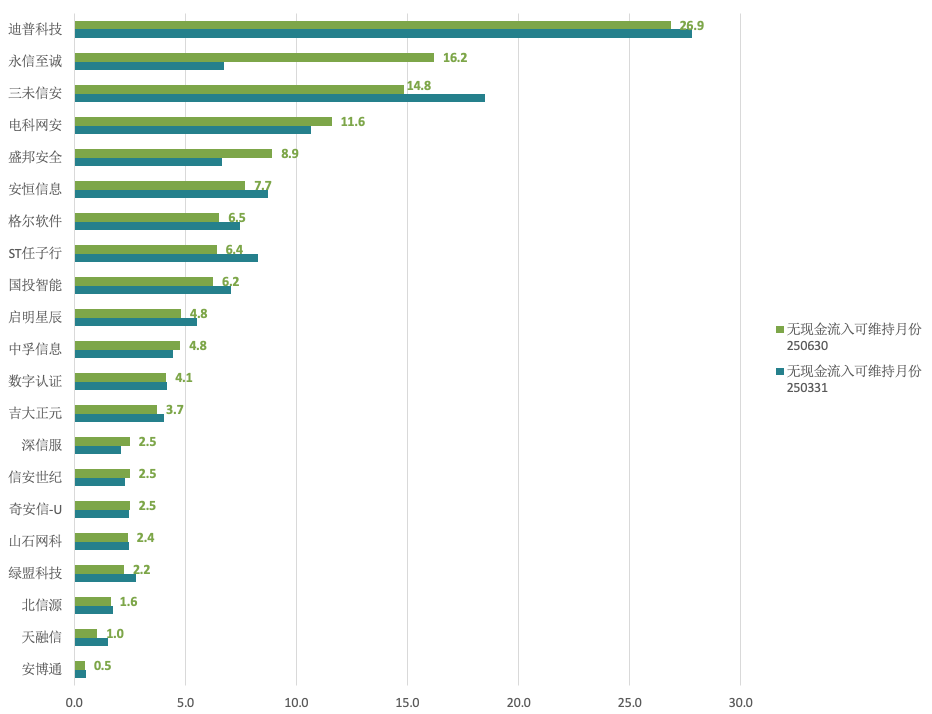

无现金流入可维持月份

这个指标用来衡量在假设公司没有任何现金流入,同时维持现有支出的情况下,手头的现金和短期流动性资产能撑多久。

无现金流入可维持月份 = (货币资金 + 交易性金融资产)÷ 过去12个月平均每月的现金流出额

其中,分子取资产负债表的货币资金和交易性金融资产,分母则是现金流量表中过去 12 个月经营活动现金流出额的月均值。这个指标反映了在极端情境下,公司能“硬撑”的时间长度。

截至 2025 年 6 月 30 日,21 家网络安全上市公司的现金和交易性金融资产总额为 164.9 亿元人民币,相比 2025 年 3 月 31 日的 169.2 亿元略有下降。整体来看,无现金流入可维持月份的中位数从 4.5 个月升至 4.8 个月。

具体公司里,迪普科技继续以 26.9 个月排名第一,永信至诚和三未信安分列二三位,分别为 16.2 个月和 14.8 个月。从边际变化看,有 10 家公司的现金状况在二季度有所改善,也就是它们在 2025 年 6 月底的“无现金流入可维持月份”比一季度末更长。

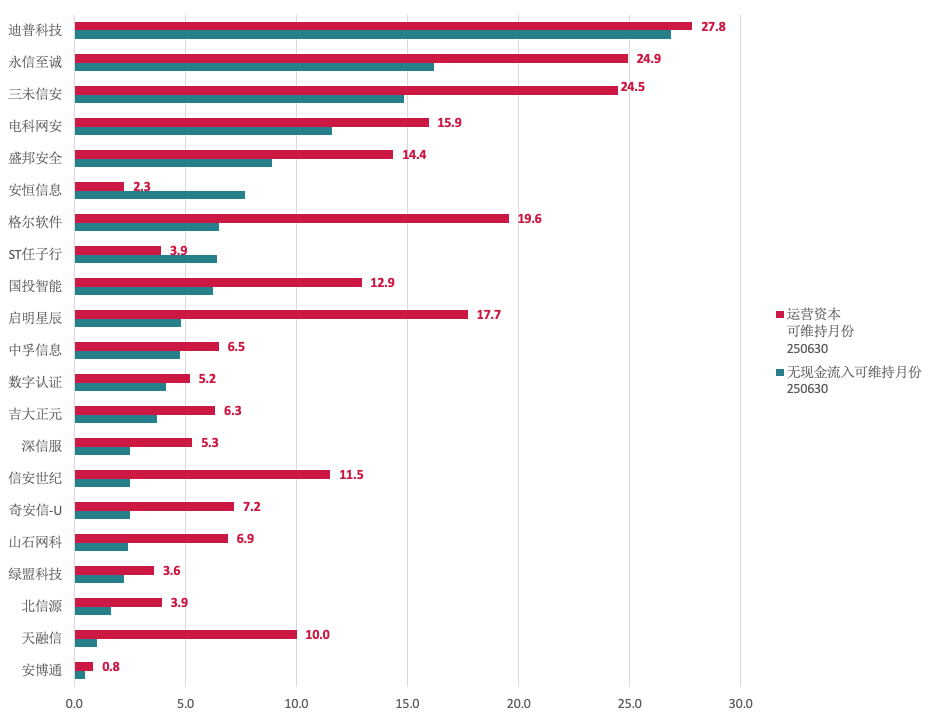

运营资本可维持月份

相比“无现金流入可维持月份”的计算方法,运营资本可维持月份更能体现现实中企业的实际韧性。前者假设企业完全不采取措施来应对现金短缺,用于压力测试虽有价值,但显然过于极端,在现实中大多数公司都会设法加大回款力度、或者减少各项支出。

在网络安全行业,流动资产里很大一块是应收票据和应收账款。考虑到下游客户大多是政府、事业单位和国企,这些应收款项的流动性和质量相对较高,可以视作经营资金的重要来源。

所以,从持续经营的角度看,运营资本(Working Capital)是一个更合理的衡量方式:

运营资本 = 流动资产 - 流动负债

其中,流动资产包括现金、应收账款、库存等一年内可变现的资产;流动负债则包括应付账款、短期借款、应付费用等一年内需要偿还的债务。运营资本不仅反映企业短期内的资金流动性,也剔除了短期债务对现金的干扰,更真实地呈现企业的财务健康状况。

基于 2025 年 6 月 30 日的数据,21 家公司的运营资本可维持月份中位数达到 7.2 个月,比“无现金流入可维持月份”的 4.8 个月看起来要让人安心不少。

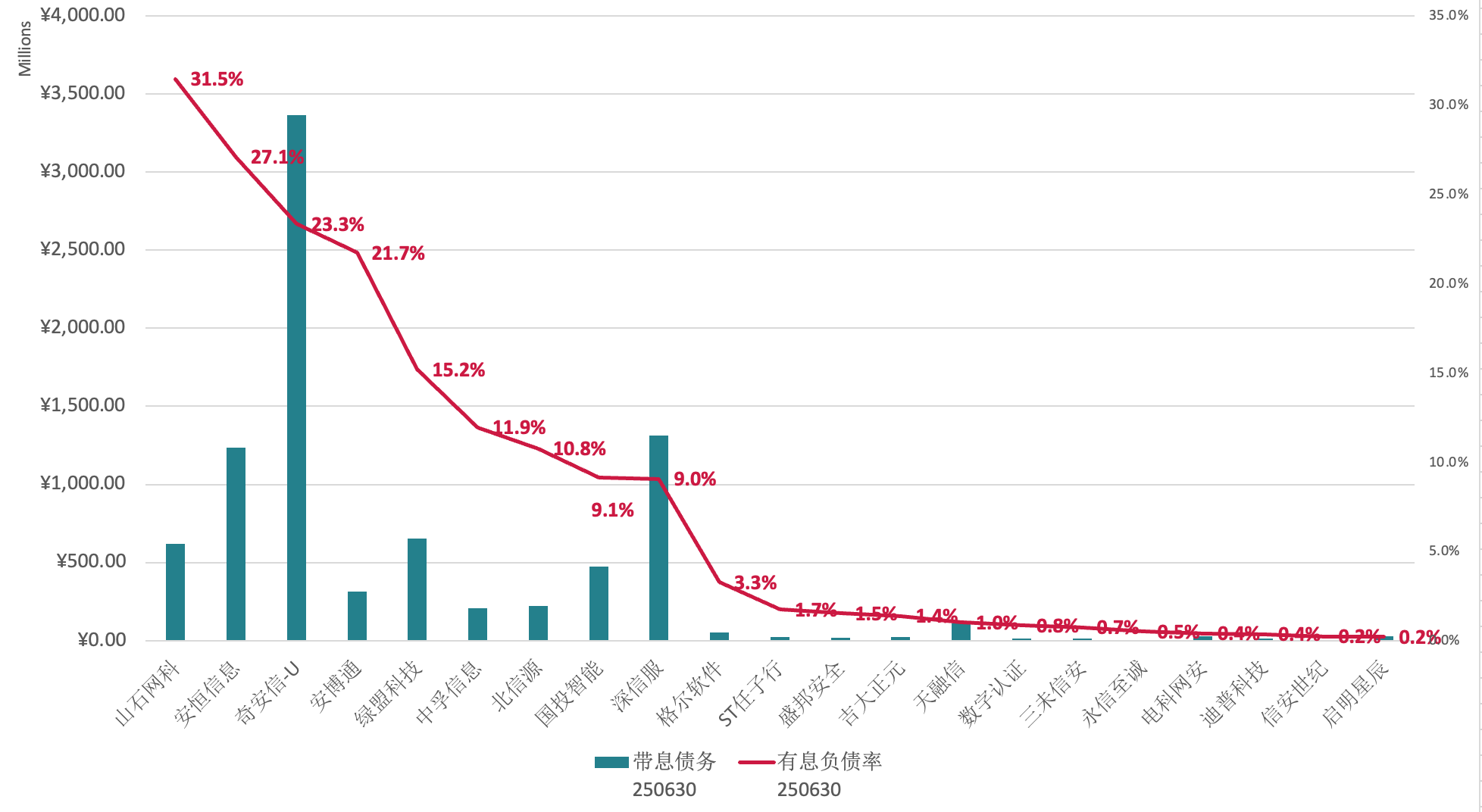

债务情况

在很多公司的现金构成里,都能看到不小比例的各类借款。这并不一定是坏事——可能是公司看好未来业务发展而加杠杆投资,也可能是市场利率低时的套利操作。我们可以把公司看作一个黑盒子:一端输入资源,另一端输出价值。只要价值的增值率足够高,公司就应该增加投入;而在资本结构中增加更多的债务,可以有效提高股东的回报率。重要的不是公司拥有多少资源,而是它能够调动和使用多少资源。

这里我们主要看两个指标:债务总量和偿债能力。

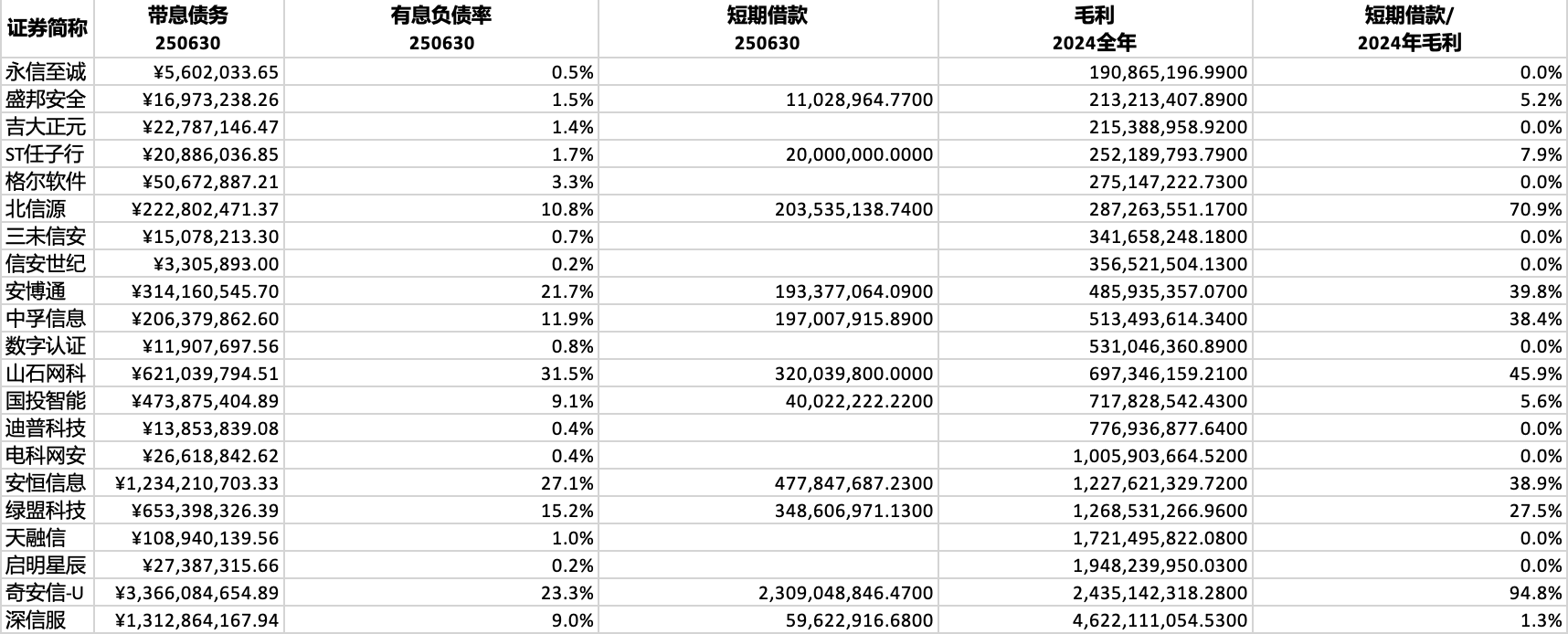

衡量债务总量,我用的是 有息负债率 = 带息债务 ÷ 总资产

截至 2025 年 6 月底,21 家公司的中位有息负债率为 1.7%,也就是说,超过一半的公司几乎没有债务。山石网科、安恒信息、奇安信和安博通的负债率相对更高。

当然,公司的融资手段不止有息负债。通过应付账款、合同负债等“无息负债”,企业也能获得大量资金。比如 2025 年 6 月底,启明星辰和电科网安的应付账款都超过 10 亿元,深信服的合同负债更是超过 15 亿元,这些都没有体现在有息负债率里,需要大家注意。

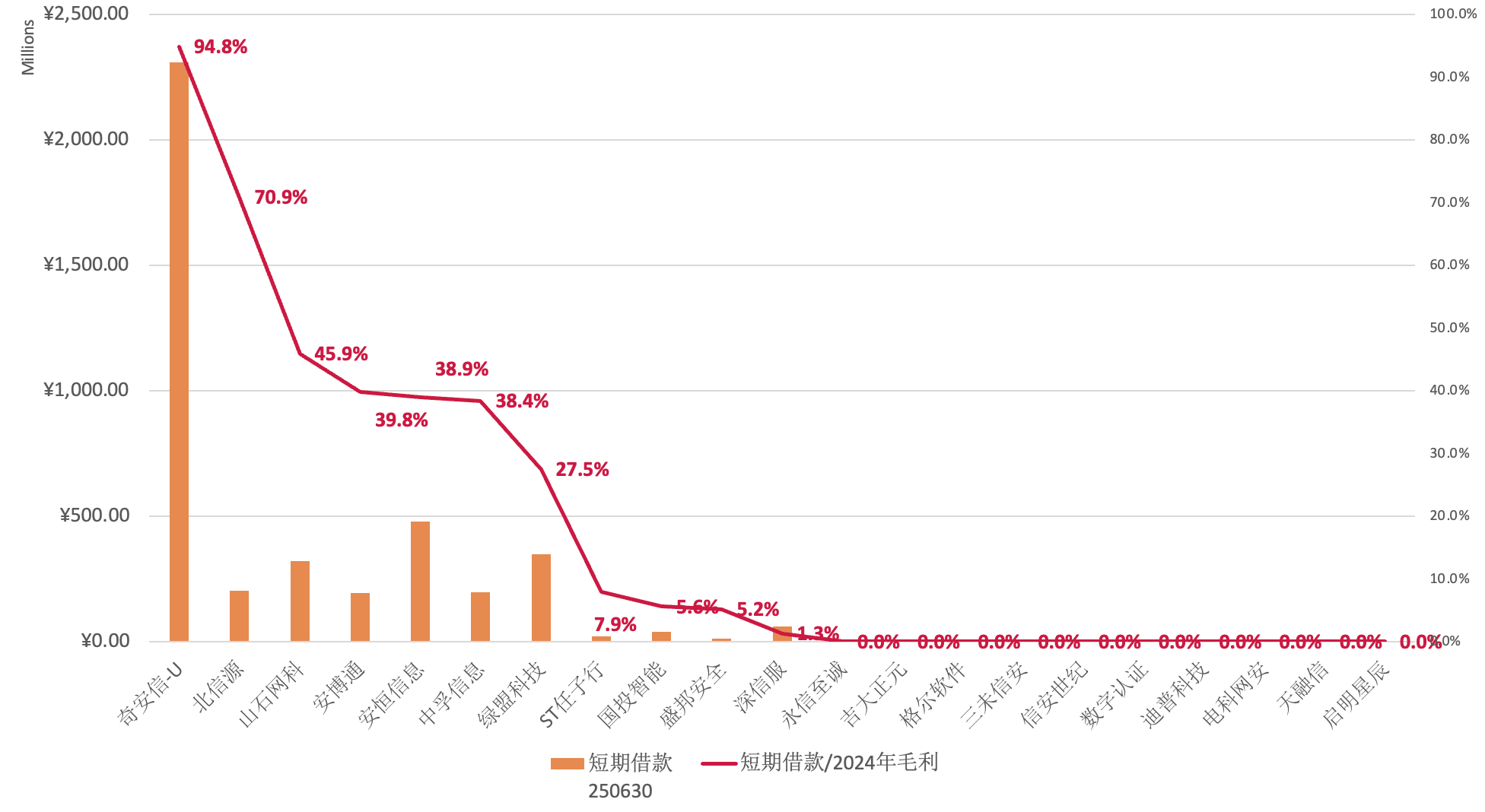

至于偿债能力,虽然有息负债率一定程度上也能反映公司的偿债能力,但它更多只能在清算这类极端场景下提供参考;从持续经营的角度看,公司真正的偿债能力来自经营质量,即通过经营成果,也就是靠利润来还钱。常见的指标是 EBITDA,即Earnings Before Interest, Taxes, Depreciation and Amortization息税折旧摊销前利润,它可以反映企业的经营成果和现金创造能力,不受资本结构(利息)、税收政策、会计处理(折旧/摊销)的影响。

但问题在于,行业整体处在调整期,不少公司去年的 EBITDA 是负数。如果要找一个既能反映利润、又普遍为正的指标,那就只剩毛利了。虽然有点牵强,但这里我用了 2025 年 6 月 30 日的短期借款余额 ÷ 2024 年全年毛利。这个口径并不完美,对企业依靠主营业务还债的能力反映有限,大家就当个参考看看吧。

写在最后

最近半年网络安全上市公司现金视角的持续经营能力整体比较稳定,行业头部公司的现金状况说不上多健康,但也还没到 ICU。无现金流入口径下,中位数还能撑 4~5 个月;算上运营资本,则能撑到 7 个月以上。债务水平总体较低,更多是结构性差异。换句话说,网络安全上市公司们的“续命时间”在缩短和拉长之间来回摇摆,但整体还算可控。后面就要看行业基本面的恢复速度了。

附:原始数据集

本文章和提供的信息仅供参考。此处表达的观点仅代表作者个人,不构成任何证券的出售要约、购买建议或购买要约邀请,也不构成对任何投资产品或服务的推荐。虽然本文中包含的某些信息是从被认为可靠的来源获得的,但作者或其雇主均未独立验证此信息,因此无法保证其准确性和完整性。作者或其雇主对此信息不承担任何责任,也没有义务在未来更新此处包含的信息或分析。在做出任何投资决策之前,请您务必进行独立的调查和分析,以便做出明智的选择。

所以从这个角度来看,现在适合投资网安股票吗