三季度财报显示,网络安全行业继续第五个季度收入下滑,市场同比萎缩8.5%

2024年第三季度A股27家网络安全上市公司财报显示,行业营收同比下降8.5%,季度收入已回落至疫情前水平。数据表明,受经济环境收紧及市场需求减缓的影响,网络安全行业面临严峻挑战,逆风期持续。尽管部分公司在财务上有所增长,整体表现不容乐观。未来,提升运营效率、加强成本管控并保持战略耐心,将是行业在逆境中取得稳健发展的关键。

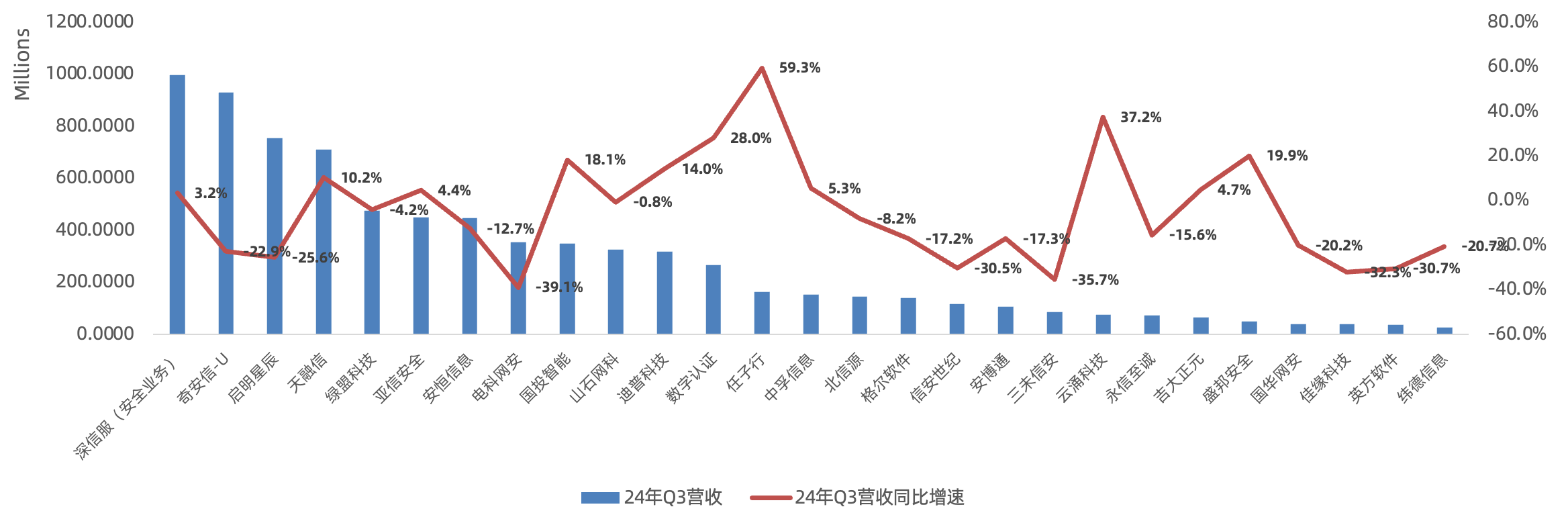

A股三季度财报季落幕,27家网络安全公司均已发布2024年第三季度财务报告。

*深信服仅计算其网络安全业务的收入。计算方式如下:深信服只在半年报和年报中公布安全业务的收入。因此,Q1和Q3的安全业务收入是通过当季总收入乘以前半年安全业务收入占总收入的比例来估算的。Q2的安全业务收入则是通过半年报中的安全业务收入减去Q1的收入得出;而Q4的收入则是通过年报中的安全业务收入减去前三个季度的收入计算得出。

#文中会将“ 27 家网络安全上市公司整体情况”和“行业情况”混用,一是网络安全上市公司作为行业头部厂商群体,可以代表行业整体情况,二是为了行文简洁。

行业整体表现

2024年第三季度,27家网络安全上市公司的总营业收入为76.6亿元人民币(第二季度为71.9亿元),较2023年同期的83.7亿元下降了8.5%。

自2023年第三季度起,行业收入的同比增速持续萎缩,分别为-4.9%、-10.3%、-8.2%、-8.0%和-8.5%。季度收入同比增长率的中位数自2021年进一步下降至1.9%,相比2018至2020年间的12.6%显著走低。

本季度行业营收规模已回落至新冠疫情前的同期水平。

具体厂商情况

本季度,仅有11家网络安全公司实现收入同比增长,另有16家收入出现同比下滑。相比于上季度14家增长、13家下滑的情况以及一季度16家增长、11家下滑的表现,整体形势持续恶化。

写在最后

2024年第三季度财报数据进一步印证了网络安全行业当前面临的严峻挑战。随着经济环境趋紧、市场需求放缓,收入增长压力增大,行业整体表现持续低迷。尽管部分公司仍实现了收入增长,但更多企业却陷入收入下滑的困境。面对这样的形势,行业参与者需调整预期、谨慎行事,保障现金流底线,优化成本结构并提升运营效率。

守身以待时,守时以待命。